Przekształcenia spółek, a optymalizacje podatkowe

Istotą przekształcenia jest zmiana formy prawnej spółki. Przekształcenie jednak się na tym nie kończy, jego skutki są bowiem dalej idące, zwłaszcza w sferze podatkowej. Dokonywanie przekształceń spółek dokonuje się z wielu powodów i o ile są to powody czysto ekonomiczne, przedsiębiorca w zasadzie nie ma czego się obawiać. Organy podatkowe jednak nie śpią i lubią doszukiwać się w wielu sytuacjach działań, których głównym celem jest uniknięcie opodatkowania.

Kancelaria prawna wrocław – specjalizacja przekształcenia

(opis po kliknięciu)

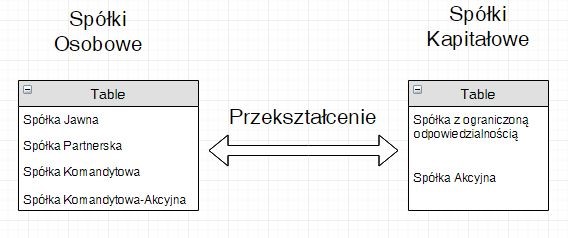

Na początku, należy przypomnieć, że przekształcanie spółek jest legalną, dopuszczoną przez prawo czynnością prawną. Polski kodeks spółek handlowych podchodzi do kwestii przekształceń w sposób niezwykle liberalny, dopuszczając przekształcenia jednych spółek handlowych w inne. W ramach kodeksu wyróżniamy dwa rodzaje spółek:

Każda z nich może być w zasadzie przekształcana w inną spółkę handlową w dowolnych konfiguracjach. Tak przynajmniej jest w teorii. Nie wszystkie jednak przekształcenia są tak samo atrakcyjne dla przedsiębiorców, zwłaszcza pod względem podatkowym. Nic zatem dziwnego, że organy podatkowe bacznie przyglądają się przekształceniom i skutkom podatkowym z nich wynikających szukając na każdym kroku uchybień po stronie podatników.

W ostatnich latach sukcesywnie podejmowane są działania legislacyjne zmierzające do uszczelniania systemu podatkowego. Kolejne nowelizacje aktów prawnych wyposażają organy podatkowe w coraz to nowe narzędzia pozwalające im na skuteczną walkę z tzw. optymalizacją podatkową. Termin ten oznacza nic innego jak tylko celowe i świadome unikanie opodatkowania prowadzące do uzyskania podatnika korzyści podatkowej. Bez wątpienia najczęstszym instrumentem wykorzystywanym przez organy podatkowe jest klauzula przeciwko unikaniu opodatkowania.

Ta instytucja prawna budzi sporo kontrowersji z uwagi na jej nieostrość oraz brak precyzji, co sprawia, że przeciętny podatnik może mieć obawy co do tego, gdzie przebiega bezpieczna granica między dokonywanymi przez niego czynnościami a optymalizacją podatkową.

Omawiając zagadnienia przekształceń w świetle ordynacji podatkowej, warto odwołać się do treści wyroku NSA z dnia 31 stycznia 2019 roku (sygn. akt. II FSK 3242/18). Istotą rozpatrywanego przez NSA sporu była odpowiedź czy każda korzyść podatkowa jest optymalizacją związaną z chęcią unikania opodatkowania. Sama sprawa zaś dotyczyła restrukturyzacji spółek. Zdaniem Krajowej Administracji Skarbowej tak, co w konsekwencji prowadziło do sytuacji gdy ww. klauzula mogłaby być stosowana w nieograniczonym zakresie, a co gorsza faktem mogłaby się stać sytuacja, w której obowiązkiem podatnika nie byłoby już tylko płacenie podatków jakie nakładają na niego przepisy prawne, lecz uiszczanie ich w jak najwyższej wysokości.

Takie rozumienie przepisów ordynacji nie spotkało się z aprobatą NSA. W omawianym wyroku odrzucił on bowiem skargę kasacyjną szefa KAS i wskazał, że organ nie może stosować instytucji klauzuli przeciwko unikaniu opodatkowania jeżeli istniały inne cele ekonomiczne lub gospodarcze co najmniej tak samo istotne jak cel w postaci korzyści podatkowej. Ponadto organ podatkowy każdorazowo zobligowany jest w uzasadnieniach swoich decyzji wyraźnie wyartykułować swoje wyjaśnienia dlaczego wskazane przez podatnika cele pozapodatkowe zostały uznane za mało istotne w zestawieniu z korzyścią podatkową.

Równie ważną kwestią poruszoną przez NSA było wskazanie, że to na organie podatkowym spoczywa ciężar udowodnienia, że dana korzyść podatkowa przestała być efektem działań o podłożu ekonomicznym i biznesowym, a nabrała charakteru sztucznej operacji optymalizacyjnej, wobec której pozostałe motywy gospodarcze nie mają znaczenia lub znajdują się na dalszym planie.

Podsumowując, NSA w powyższym wyroku stanął po stronie podatników i wyraźnie wskazał jakie obowiązki leżą po stronie organów podatkowych, ze szczególnym uwzględnieniem roli uzasadnień decyzji oraz jakie okoliczności organ musi uzasadnić w przypadku podjęcia prób podważenia zasadności przekształceń spółek. Jeżeli zaś chodzi o podatnika to bardzo ważne jest, aby za decyzją o zmianie formy prawnej prowadzonego przez siebie przedsiębiorstwa stało mocne uzasadnienie biznesowe, znajdujące swoją podstawę w uwarunkowaniach gospodarczych i potrzebach rozwojowych prowadzonej działalności. W takich sytuacjach organy podatkowe nie będą w stanie bez starannego i gruntownego podejścia do sprawy zanegować słuszności takiego przekształcenia.

Radca prawny, Doradca podatkowy / Partner KHG Hupajło Grzegorczyk i Partnerzy Kancelaria Prawno-Podatkowa