W jaki sposób przeprowadzić rzetelną analizę kontrahenta? – część 2

COVID-19 powoduje coraz większą ilość upadłości oraz restrukturyzacji czego skutkiem zwiększające się problemy z odzyskaniem należności przez wierzycieli. Z uwagi na coraz trudniejszą sytuację przedsiębiorców spowodowaną pandemią oraz przedłużającymi się obostrzeniami, liczba podmiotów ogłaszających upadłość bądź otwierających postępowanie układowe rośnie w lawinowym tempie. Niestety często doprowadza to do sytuacji, w jakiej znalazł się nowy klient Kancelarii Prawnej KHG, który zgłosił się po poradę prawną wykwalifikowanych specjalistów zdecydowanie zbyt późno. Jego nierzetelny klient dokonał zakupu towaru na kwotę przekraczającą 100 tys. zł korzystając z wysokiego kredytu kupieckiego. Trudności finansowe dłużnika spowodowały jego niewypłacalność, a tym samym otwarcie postępowania restrukturyzacyjnego, w którym wg propozycji przekazanych przez nadzorcę sądowego nasz klient otrzyma zaspokojenie w wysokości 3,5% roszczenia, czyli w wysokości około 5 tys. złotych. Czy można było temu zapobiec?

Jak uchronić się przed nierzetelnymi klientami?

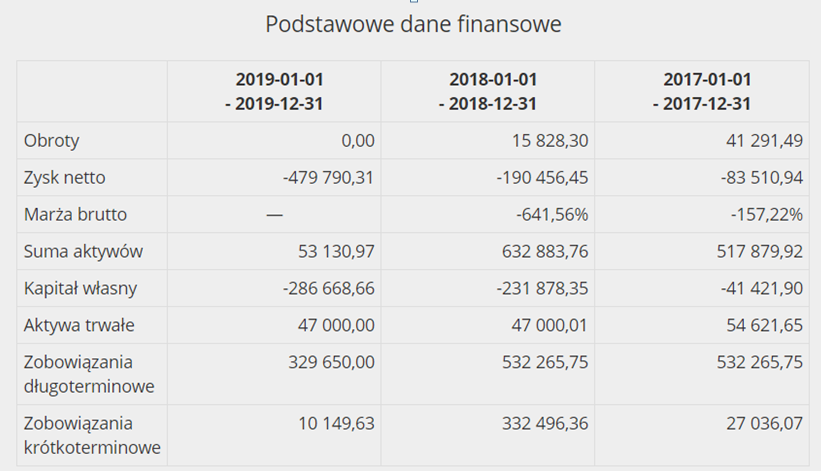

Często zarówno złożenie wniosku o ogłoszenie upadłości czy otwarcie postępowania układowego poprzedza szereg zdarzeń wskazujących na pogarszającą się sytuacją finansową danej spółki czy osoby. Czasem wystarczająca jest analiza sprawozdań finansowych spółek, niestety w obecnych czasach dynamicznie rozszerzającego się kryzysu dotykającego wiele branż gospodarki analiza sprawozdań jest niewystarczająca. Trzeba także pamiętać, iż przedsiębiorcy prowadzący jednoosobową działalność gospodarczą nie są zobligowani do przedstawiania sprawozdań, przez co w celu sprawdzenia ich zdolności finansowych konieczne jest przeprowadzenie bardziej wnikliwej analizy. W przypadku naszego klienta okazało się, że jego dłużnik miał problemy finansowe już dwa lata przed otwarciem postępowania restrukturyzacyjnego:

Posiadając tę wiedzę w momencie zawierania umowy przez naszego klienta, zdecydowanie odradzilibyśmy mu udzielanie tak wysokiego kredytu kupieckiego podmiotowi, który z roku na rok zwiększał swoje zadłużenie posiadając jednocześnie niewielkie zabezpieczenie w formie aktywów trwałych. Oczywiście nie do przewidzenia była sytuacja pandemiczna, jednakże przyczyniła się ona wyłącznie do przyśpieszenia nieuniknionego, a więc kompletnej niewypłacalności dłużnika.

Czy głosować za układem mimo niekorzystnej propozycji dłużnika?

Samo otwarcie postępowania restrukturyzacyjnego nie przesądza faktu, iż wierzyciel otrzyma wyłącznie kwotę objętą układem. Trzeba bowiem mieć świadomość, że decyzja w powyższym zakresie zależy głównie od wierzycieli. Jeśli nie zdecydują się oni na zagłosowanie za układem, postępowanie zostanie zamknięte, a przed wierzycielami otworzy się możliwość przeprowadzenia postępowania sądowego oraz egzekucyjnego w celu dochodzenia roszczeń. W takim przypadku konieczne jest jednak szybkie działanie zmierzające do zabezpieczenia roszczeń. Zalecamy także uprzednie zbadanie sytuacji majątkowej dłużnika, które jest bardzo pomocne przy ustalaniu strategii dalszych czynności. Najlepiej zatem skontaktować się z kancelarią prawną o ugruntowanej pozycji na rynku, specjalizującej się

w sprawach gospodarczych. Taką kancelarią jest Kancelaria Prawna KHG, której sztab wyspecjalizowanych radców prawnych, prawników oraz adwokatów dobierze optymalne rozwiązania do indywidualnej sytuacji naszego klienta.