Staking – rozliczenie z perspektywy obecnej praktyki organów

Staking pozwala na generowanie benefitów w zamian za posiadanie poszczególnych kryptowalut lub tokenów. Wystarczy, że w pewnym uproszczeniu – przechowujesz jednostki aktywa cyfrowego, zamrożone w swoim portfelu na warunkach wskazanych przez emitenta. Oznacza to, że możliwe jest czerpanie korzyści z tego, że pozwala się blockchainowi wykorzystywać je do pracy. Staking dotychczas był traktowany neutralnie z perspektywy podatkowej do pewnego momentu, podobnie jak pozostałe kryptowaluty. Zobowiązanie powstawało dopiero momencie zamiany na waluty FIAT. Niestety obecnie sytuacja kształtuje się nieco w odmienny sposób. Uzyskaliśmy w ostatnim czasie interpretację podatkową, z której wynika zupełnie inna praktyka. W jaki sposób organy podchodzą do stakowanych kryptoaktywów? Dowiedz się więcej na ten temat właśnie w tym artykule.

Staking – w jaki sposób się z niego rozliczać?

Wedle rozumienia organów wynikającego z interpretacji, art. 11 Ustawy o podatku dochodowym od osób fizycznych wskazuje na to, że token generowany w ramach stakingu, już w chwili otrzymania podlega rozliczeniu. Przychód występuje więc w momencie uzyskania i klasyfikowany jest jako przychód z praw majątkowych. Staking wycenia się w oparciu o treść art. 11 ust. 2 i ust. 2a według wartości, czasu i miejsca udostępnienia. Z kolei wedle art. 11 i art. 18 Ustawy o podatku dochodowym od osób fizycznych aktywo cyfrowe otrzymane w zamian za stakowanie, należy zaraz po otrzymaniu rozpoznać podatkowo na PIT-36 w katalogu praw majątkowych.

Sprzedaż stakowanego tokena z perspektywy podatkowej

Wydawałoby się, że może w takim wypadku zachodzić podwójne opodatkowania. Takie rozumowanie wynika z konieczności rozliczenia w ramach formularza PIT-36, a także w dalszej kolejności PIT-38. W praktyce przychód będzie w obu przypadkach wynosił tyle samo, ale moment otrzymania zysku ze stakingu jest zarazem Twoją kwestią kosztową. Koszt wystąpi z chwilą odebrania benefitu i podobnie wraz z momentem sprzedaży wygenerowanego zysku. Jeśli z kolei aktywo cyfrowe zwiększy wartość z np. bazowych 2 tys. zł do 3 tys. zł, to nadal masz 2 tys. kosztów z chwili otrzymania. Niestety ta ostatnia zależność w pewnym stopniu negatywnie odbija się na ogólnym rynku kryptowalut.

Czy staking jest więc nadal neutralny podatkowo?

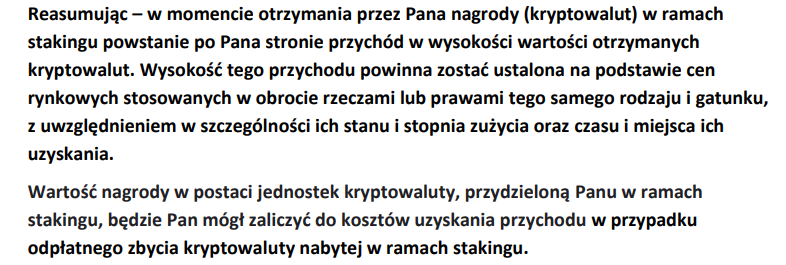

Na ten moment należy przyjąć, że po Twojej stronie powstaje przychód w chwili otrzymania kryptowaluty. Stanowi on równowartości wysokości uzyskanej nagrody (benefitu). Wynika to z interpretacji podatkowej Krajowej Izby Skarbowej (KIS). Poniżej umieszczam fragment interpretacji, który wskazuje właśnie na takie stanowisko przyjęte przez organ:

Wynika z tego, że przychód ustalony jest również w wysokości wartości rynkowej na dzień uzyskania benefitów ze stakingu. Powinien też stanowić koszt w przypadku odpłatnego zbycia jednostki waluty wirtualnej nabytej w ramach stakingu.

Masz wątpliwości odnośnie stakingu i rozliczeń odnośnie do kryptowalut?

Proponuję więc, abyś skontaktował się ze mną mailowo. Wystarczy, że opiszesz mi swój profil działalności oraz swoje bieżące wątpliwości. Zasugeruję Ci możliwie najkorzystniejsze rozwiązanie w Twojej sprawie. Ponadto otrzymasz ode mnie kontakt do Marty Grzegorczyk, autorki serwisu kryptoksięgowosc.pl – podpowie Ci, w jaki sposób stosunkowo prosto dokonywać rozliczeń i rejestrować transakcje na kryptowalutach. W razie potrzeby umówimy się również na spotkanie, aby doprecyzować konieczne szczegóły. Zapraszam do kontaktu.

Radca prawny, Doradca podatkowy / Partner KHG Hupajło Grzegorczyk i Partnerzy Kancelaria Prawno-Podatkowa